| 気軽に相談 確かな手続き あなたの街の行政書士 行政書士は、街の身近な法律家です | ||

|

|

|

| Tel:090-7177-1615 | Fax:048-581-1995 | E-mail: |

| 雨宮行政書士事務所トップページ → 遺言・相続 「遺言」は一般的に「ゆいごん」と言われますが、法律を少しでもかじった方は「いごん」と発音してしまうことがあると思います。「いごん」は、一般の方々には聞きなれない言葉ですので、私はなるべく「ゆいごん」と発音するよう心がけています。 遺言や相続については民法第五編相続第882条から第1044条までに書かれておりますが、この他にも同法第725条から第881条までの第四編親族法も深くかかわってきます。 もちろん、他にも民法全般、不動産登記法、相続税法から相続財産の中に農地が含まれていれば農地法が絡んでくるなど、様々な法律が関係することから、相続の手続きは非常に煩雑で難しい問題です。 それでは、 遺言・相続に関して順番に詳しく見ていきましょう。  |親族とは|法定相続人(配偶者)|法定相続人(子)|法定相続人(直系尊属)|法定相続人(兄弟姉妹)|代襲相続|相続人の欠格事由|推定相続人の廃除|嫡出子・非嫡出子|特別受益|寄与分|相続放棄|限定承認|相続人の不存在|遺言|遺言の検認|遺言執行者|遺留分|

近年、相続に関するトラブルの多発化、長期化、複雑化が非常に多くなっています。 残された相続人の為にも、次のような場合は、特に遺言を作成しておくことをお勧めします。 ○ 先妻の子と後妻の子がいる場合 ○ 子の中に、特に財産を多く与えたい人がいる場合 ○ 子の中に、特に財産を多く与えたくない人がいる場合 ○ 内縁の妻がいる場合 ○ 認知した婚外の子がいる場合 ○ 相続人がいない場合 ○ 未婚者が一人で生活している場合 ○ 推定相続人の中に行方不明者がいる場合 ○ 推定相続人に含まれない孫や兄弟姉妹に遺産を配分したい場合 ○ お世話になった第三者に遺産の一部を配分したい場合 ○ 推定相続人の中に返済の滞っている借入金がある者がいる場合 ○ 特定の不動産、有価証券等について、誰にどの遺産を配分するのか問題が生じる恐れのある場合 ○ 相続財産中の特定の土地などを使用貸借等で子が使用し、その土地に居宅を設けている場合 ○ 事業(自営業、会社経営、農業など)をしている方が、跡継ぎの相続財産(株式、不動産、農地等)を指定したい場合 「遺言」という言葉にあまりよいイメージを抱かない人も多くいるでしょう。自分の死後のことを考えるのは、確かによい気分ではないと思います。 しかしながら、自分の死後に相続トラブルによって家族、親戚がいがみ合うことは避けたいと考えるのが普通です。 欧米では遺言を作成するのが常識となっており、日本でも近年は遺言を作成する人が非常に増加しています。 遺言作成のアドバイス、相続財産の調査、公正証書遺言の証人、遺言執行人など様々なお手伝いは行政書士にお任せください。 遺言については、専門家である雨宮行政書士事務所にお任せください。 一人で悩まず、まずは、雨宮行政書士事務所までご連絡ください。 埼玉県、東京都、千葉県、神奈川県、群馬県、栃木県、茨城県での遺言は、雨宮行政書士事務所にお任せください。

「相続」とは、ある人が死亡することによって、その人の所有する財産を包括して承継することを言います。 昭和22年の民法改正で、すべての財産を長男1人が受け継ぐ「家督相続」制度が廃止され、所定の相続人であれば性別、長幼の差なく均等に財産を受け継ぐ「共同相続」制度に変更されました。 このように現在において「相続」は、民法改正により民主的に行われるようになりましたが、その反面、相続人の間に深刻なトラブルが多く発生する結果になりました。 「自然死亡」ではなく、失踪や災害等により死亡の確認が取れない場合は、いつまでたっても相続開始の手続きができません。その場合には、以下のような手続きが可能です。

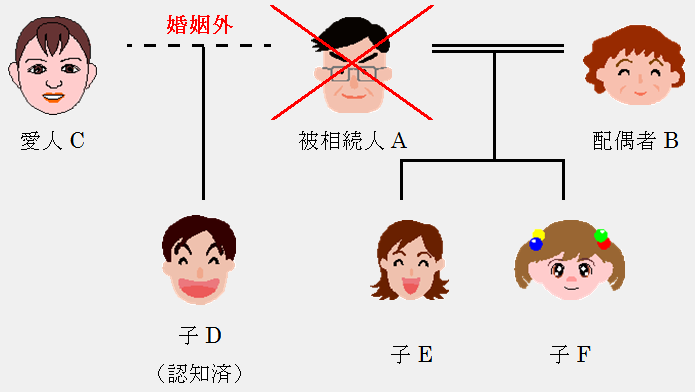

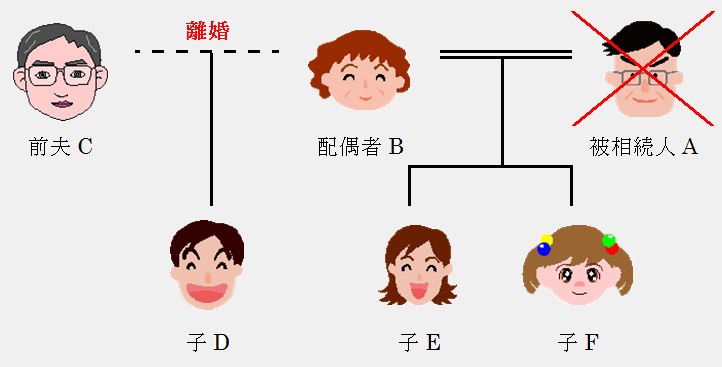

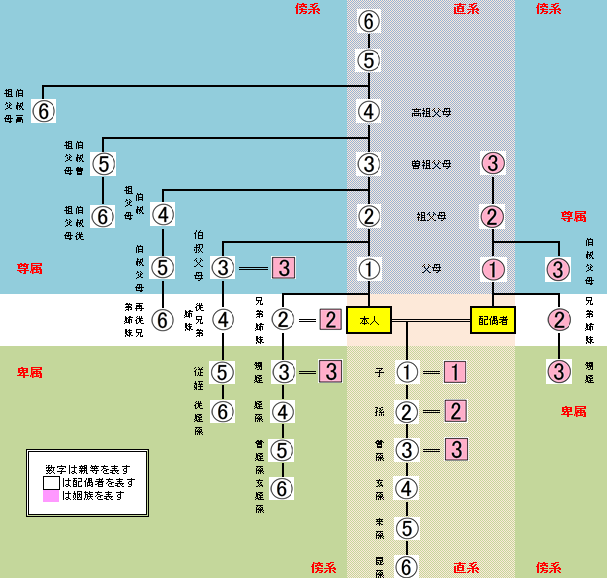

相続人になる範囲は民法により定められています。法定相続人は、亡くなった方(以下、「被相続人」)の配偶者及び一部の血族に限られています。 配偶者相続人・・・配偶者は常に相続人になります。婚姻届が出された配偶者であり、長年連れ添ったとしても内縁の夫婦は配偶者相続人に含まれません。 血族相続人・・・被相続人から見た子など直系卑属、父母、祖父母など直系尊属及び兄弟姉妹に限られる。 第1順位・・・直系卑属(子、孫など) 第2順位・・・直系尊属(父母、祖父母など) 第3順位・・・兄弟姉妹 第1順位の人がいれば、第2及び第3順位の人には相続権はありません。 それでは、以下の例で具体的に見ていきましょう。  【相続順位】 第1順位・・・直系卑属(ひぞく)[(子、孫など] → 子C、子D、子E、(孫F) 第2順位・・・直系尊属(そんぞく)[父母、祖父母など] → 父G、母H 第3順位・・・ 兄弟姉妹 → 弟I、妹J、(甥K) 【法定相続割合】 (民§900) ① 子及び配偶者が相続人である場合 ・・・ 各々1/2 ② 配偶者及び直系尊属が相続人である場合 ・・・ 配偶者2/3、直系尊属1/3 ③ 配偶者及び兄弟姉妹が相続人である場合 ・・・ 配偶者3/4、兄弟姉妹1/4 ④ 子、直系尊属及び兄弟姉妹が複数ある場合 ・・・ 各自の相続分は相等しいものとする。ただし、嫡出でない子の相続分は、嫡出である子の相続分の1/2とする。 それでは、上の【相続順位】と【法定相続割合】を参考に以下の問題を解いてみましょう。(法定相続割合も求めてください。) 問1 表1の場合、相続権が発生するのは? ・・・ 配偶者B(3/6)、子Cの代襲相続人孫F(1/6)、子D(1/6)、子E(1/6) 問2 父G及び母Hに相続権が発生する場合は? ・・・ 被相続人Aに子(C(F)、D、E)がいない場合。配偶者B(4/6)、父G(1/6)、母H(1/6) 問3 弟I及び妹J(甥K)に相続権が発生する場合は? ・・・ 被相続人Aに子(C(F)、D、E)及び両親(父G、母H)がいない場合。配偶者B(6/8)、弟I(1/8)、妹Jの代襲相続人甥K(1/8) 養子縁組の届出を済ませた「養子」も実子と同じく第1順位の相続権があります。 ※節税への悪用を防止するために税制上は人数に制限があります。 実子がいるとき ・・・ 実子+1名 実子がいないとき ・・・ 2名 正式な婚姻関係にない男女間の子(以下、「非嫡出子」)も認知を受けていれば第1順位の相続権があります。 ただし、実子である相続人の2分の1の法定相続分しかありません。(民§900④) 【表2】  【連れ子との養子縁組】 注意すべきは、再婚等で配偶者の再婚前の前配偶者との子(いわゆる「連れ子」)と一緒におおむね親子のように生活していたとしても、養子縁組をしていない場合、その連れ子は相続人になりません。 実子と同じように生活し、実子と同じように育ててきた連れ子に関して、きちんと相続権を発生させるためには、生前に養子縁組をしておくことを忘れないでください。 それでは、以下の例で具体的に見てみましょう。 【表3】  被相続人Aは配偶者Bの前夫Cとの子D(以下、連れ子D)とは、Bとの再婚時からずっと一緒に生活し、その後に生まれた自身の子E、Fと共に本当の子供と同じように育て生活してきました。 しかしながら、被相続人Aと連れ子Dは養子縁組をしていなかったため、戸籍上は何の関係も見出せません。 この場合、被相続人Aの相続人は配偶者B、子E、子Fの3名で、連れ子Dには相続権が発生しません。 子が親よりも先に死亡している場合、代わりの相続人を民法では定めています。これを「代襲相続人」と言います。 【表1】では、子Cと妹Jが被相続人Aよりも先に死亡しており、それぞれの子である孫F及び甥Kが「代襲相続人」に該当することになります。 孫Fは子D及び子Eと共に、第1順位の相続人になり、孫Fに兄弟姉妹がいた場合には同じく第1順位の相続人になります。また、孫Fが死亡しているが、孫Fに子(被相続人Aからは曾孫)がいた場合、その曾孫がまた代襲相続人となるように、代襲相続は繰り返されます。 直系卑属である子、孫、曾孫がおらず、直系尊属である父母、祖父母も死亡している場合、はじめて兄弟姉妹である弟I及び妹Jに法定相続権が発生することになりますが、【表1】の妹Jが被相続人Aより先に死亡し、甥Kがいる場合、甥Kが妹Jの法定相続分を代襲相続することになります。 しかし、兄弟姉妹の場合、甥Kも死亡し、甥Kに子がいたとしても、子→孫→曾孫のように再び代襲相続は行われず、甥又は姪の代で代襲相続は打ち切られます。 法定相続人に該当する場合でも、民法では権利を奪わられる人を規定しています。(民§891) ・ 被相続人及び先順位又は同順位の推定相続人を殺し、若しくは殺そうとして刑に処せられた人 ・ 被相続人が殺されたことを知っているのに、告発又は告訴しなかった人 ・ 詐欺又は脅迫により、被相続人が遺言の作成、撤回、取消、変更することを妨げた人 ・ 詐欺又は脅迫により、被相続人が遺言の作成、撤回、取消、変更をさせた人 ・ 被相続人の遺言を偽造、破棄又は隠した人 被相続人は、生前に自身の意志によって、推定相続人の廃除を家庭裁判所に請求することができます。(民§892) また、推定相続人の廃除は遺言によっても行えます。(民§893) ・ 被相続人を虐待した場合 ・ 被相続人に重大な侮辱を加えた場合 ・ 推定相続人に著しい非行があった場合 このコーナーでは、相続人になりうる人を勉強してきましたが、相続人が誰もいない場合について見てみましょう。 ① 相続財産は法人となり、家庭裁判所は相続財産管理人を選任する。 ② 債権者、受遺者への弁済 ③ 相続人の捜索公告 → 相続人不存在確定 ④ 特別縁故者への財産分与 ⑤ 残余財産の国庫への帰属 相続人が存在せず、債権者・受遺者への弁済ののち、特別縁故者が存在すれば財産分与をし、それでも財産が残った場合は、すべて国庫に帰属することになります。 相続が発生した場合、それぞれの相続人は法定相続分の相続権を得ることができます。しかしながら、被相続人が遺言を残している場合は、法定相続よりも遺言が優先されることになります。 遺言を残す方は、推定相続人や親しい友人等に「遺言を書いた。」旨を伝えている可能性が高いですので、遺言を預かっている方、心当たりがある方は相続人に連絡してください。 遺言を残している場合、通常は「自筆証書遺言」、「秘密証書遺言」または「公正証書遺言」のいずれかであることが予想されます。 「公正証書遺言」は公証役場で保管してありますので、お近くの公証役場に遺言が残されているか問い合わせてみましょう。 しかしながら「自筆証書遺言」と「秘密証書遺言」は被相続人が自身で保管しているか、他人に預けているものと思われます。 他人に預けている場合は、その方が相続人に遺言を渡せば済みますが、自身で保管していた場合は、探し出さなくてはなりません。 遺産分割協議が整ったあとに遺言が見つかった場合、遺産分割協議は無効になりますので、協議を始める前にまず遺言を探してみましょう。 当事務所は遺言の有効性、保管の面からも、遺言を残したいとお考えの方には「公正証書遺言」を強くお奨めしております。 ※ 遺言の種類、作成方法等については、「遺言のすすめ」コーナーを参照ください。 「遺言」らしきものが見つかった場合は、むやみに開封したり中身を確認したりしないでください。 「遺言」の保管者又は相続人は、家庭裁判所に提出して、検認を受けなければなりません。また、封がしてある場合は、開封も家庭裁判所で行われます。(民§1004) ※ 公正証書遺言は、家庭裁判所で検認を受ける必要はありません。(民§1004②) 家庭裁判所の検認を受けなかったり、家庭裁判所以外で開封した場合には、5万円以下の過料が処せられます。(民§1005) 相続が発生した場合には、まず先に説明した「相続人の確定」と並行して「相続財産の調査」を行う必要があります。 「49日が過ぎてから始めれば・・・。」、「亡くなったばかりで、すぐに相続のこと話しだすのは、他の相続人の手前言いづらい・・・。」など、確かにそのとおりです。 しかしながら、次に説明する「相続放棄」及び「限定承認」をする場合は、自己のために相続のあったことを知った時から3か月以内にしなければならいと決められております。(民§915) よって、多額の借金等がある場合には、特に注意が必要で、相続放棄や限定承認を考えている場合は、早急に財産調査を始める必要があります。

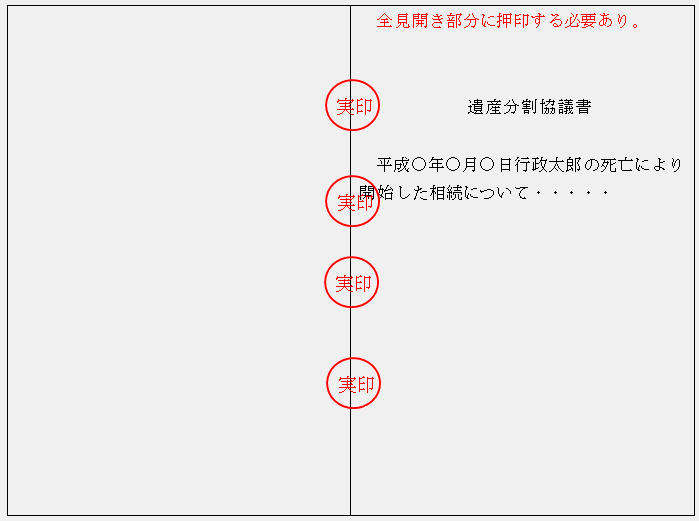

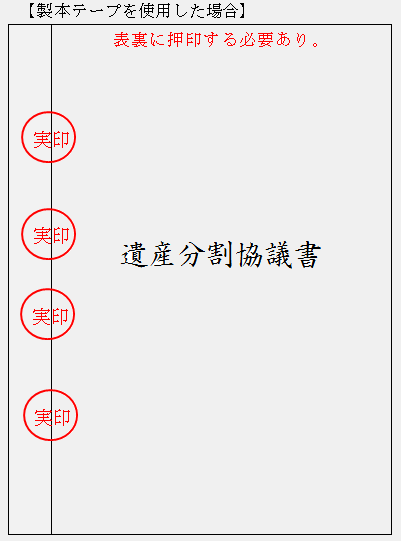

相続の一切を放棄することです。 先の「相続財産の調査」で説明したとおり、自身に相続のあったことを知った時から3か月以内に家庭裁判所に申述する必要があります。 例えば実家を継いでいる長男にすべての財産を相続させ、自身は財産を一切相続しなくてもよい場合、相続する財産よりも借金の方が多く、その借金を相続したくない場合など「相続放棄」手続きが必要になります。 家庭裁判所によって相続放棄が認められた場合、その相続人はそれ以降の遺産分割協議に参加する必要はなくなります。 よって、遺産分割協議書には相続放棄した相続人の署名・押印も必要ありません。その代わりに家庭裁判所で発行した「相続放棄申述受理証明書」を添付する必要があります。 ※ 遺産分割協議の中で「私は一切の財産を相続しません。」と言っても、借金がある場合、その借金は法定相続割合により相続することになります。 また、遺産分割協議の中で借金がなく、財産を一切相続しないとしても民法上の「相続放棄」とは言いません。「相続放棄」とは、あくまで家庭裁判所に申述した場合に限られます。 民法§922に「相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。」と書かれております。 簡単に言ってしまえば、「借金より相続財産の方が多い場合のみ相続し、もし借金の方が多かったら相続しません。」ということです。 もし借金の方が相続財産よりも多いことが確かで、借金まで相続したくない場合「相続放棄」の手続きをすることになります。しかしながら、借金もあり、相続財産もあるが、どちらが多いのかわからず、借金の方が多かった場合には、相続したくないという場合にこの「限定承認」をすることになります。 限定承認は相続人全員でする必要があります。(民§923) 例えば、相続人が被相続人の配偶者、子供3人の計4人の場合、子供のうちの1人のみで限定承認をすることはできません。 相続人4人で一緒に限定承認の手続きを家庭裁判所に申述する必要があります。(民§924) また、この場合、「相続放棄」と同様に自身に相続のあったことを知った時から3か月以内に家庭裁判所に申述する必要があります。 遺産分割協議書とは、相続人及び相続財産が確定したあとに、誰がどの財産を相続しますよという相続人間での協議の結果を記載した文書です。 被相続人が死亡した段階で、遺産は相続人全員の共有となりますが、その遺産を個々の相続人に分ける必要があります。 この遺産分割協議書には、相続人全員が署名(記名でも可だが、署名が望ましい。)し、実印を押す必要があり、対外的な相続手続きをする場合には、この協議書が必ず必要となってきます。 ※ 相続放棄をした相続人は、協議に参加する必要はありません。署名・押印は不要です。 遺産分割協議書の作成には、いくつか注意しなければならない点がありますので、以下に列挙してみます。 ○ 法定相続人全員ですること 戸籍をきちんと調査し、漏れがないように注意する必要があります。特に、法定相続人の1人が死亡していても、子がある場合は、代襲相続人に該当しますので注意してください。 ※ 相続放棄をした相続人は、協議に参加する必要はありません。署名・押印は不要です。 ○ 遺産の表示は厳密に 銀行等の金融機関は、支店名、口座番号まで記載してください。また、不動産については、登記事項証明書(登記簿謄本)のとおりに記載してください。 ○ 実印及び印鑑証明書が必要 遺産分割協議書には、法定相続人全員が実印を押し、加えて印鑑証明書を添付しなければなりません。 ○ 割り印が必要 通常遺産分割協議書は、複数枚にわたるケースがほとんどだと思いますが、綴じたあとに全員の実印で契印(割り印)する必要があります。   ○ 部数は法定相続人分作成 1部作成すれば足りますが、それぞれの手続きで使いまわすのが面倒ですので、法定相続人分作成するのがよいでしょう。 協議書の最後に『これを証するため本協議書を○通作成し、それぞれに署名、押印し、各自1通を保有するものとする。』などの文言を記載しておきましょう。 ○ 共同相続人間で、遺産分割協議が調わないときは調停へ 遺産の分割について、共同相続人間に協議が調わないとき、または協議することができないときは、各共同相続人は、その分割を家庭裁判所に請求することができます。 調停手続では、各当事者がどのような分割方法を希望しているか意向を聴取し、解決案を提示したり、解決のために必要な助言をし、合意を目指して話し合いが進められます。 調停が不成立となった場合には、自動的に審判手続が開始され、裁判官が、遺産に属する物または権利の種類及び性質、各相続人の年齢、職業、心身の状態並びに生活の状況その他一切の事情を考慮して審判をします。 人が死亡することにより「相続」が開始することになります。 共同相続人が複数存在する場合、なかなか自分から「相続の手続きを始めよう」とは言いづらいと思います。『まだ亡くなってから日も経っていないのに、そんな話は早い。』、『遺産目当てのガメツイ奴だ。』、『金に卑しい奴だ。』と言われたり思われるのは誰でも嫌です。 しかしながら、このページで説明してきたように『相続放棄』や『限定承認』などには3か月以内にしなければいけないと期限の設定がなされています。3か月というと四十九日法要が済んでからではかなり忙しくなってしまいます。被相続人に多額の負債がある場合などは特に早めに開始した方がよいでしょう。 共同相続人間での年長者がすすんで相続手続を開始してくれれば問題ありませんが、誰も言い出さない場合には、年長者に助言することにより早めに相続手続を開始してもらいましょう。 相続手続、遺言執行などは相続人同士で行うよりも、私ども行政書士が専門家として間に入ることによりスムースに進むこともあります。 また、財産調査から相続人の確定、遺産分割協議書の作成など専門的な知識も必要です。もちろん、相続人自身が調査、作成を行うことも可能ですが、間違っていた場合は、すべてやり直しとなってしまいます。 相続手続については、専門家である雨宮行政書士事務所にお任せください。 一人で悩まず、まずは、雨宮行政書士事務所までご連絡ください。 ※ 相続手続に関しては、戸籍から財産調査まで行う必要があることから、ご近所や知り合いの行政書士など士業の先生に依頼することを躊躇する場合もあると思います。よって、当事務所は相続手続について、多少遠方であっても対応いたしますので、何なりとご相談ください。 埼玉県、東京都、千葉県、神奈川県、群馬県、栃木県、茨城県での相続手続は、雨宮行政書士事務所にお任せください。

銀行などと金融機関が被相続人の死亡の事実を確認すると、一部の相続人が勝手に預貯金を引き出すことを防止するため、口座は凍結され引き出し、解約等ができなくなります。 通帳があったり、通帳はないが口座があることを知っている場合は直接金融機関に残高の照会を行えます。しかし、他にも口座を所有している可能性がある場合、自宅や職場の近くの金融機関に口座調査を依頼しましょう。 ○ 遺産分割協議後 被相続人の口座を相続人に名義変更する場合、遺産分割協議書、相続人全員の印鑑証明書、戸籍謄本、住民票除票、住民票、実印などを持参して名義変更の手続きをする必要があります。必要書類は、金融機関により多少異なりますので、個別にお問合せください。 ○ 遺産分割協議前 遺産分割協議が調う前に、葬式費用に充てるためなど被相続人名義の預貯金を引き出さなければならない場合があります。金融機関にお問合せの上、預貯金払戻しの請求を行ってください。 不動産の登記は義務ではありませんが、そのまま放置しておくと、その不動産を売買したり担保権を設定したりすることができず、また、その後の相続処理などが大変面倒になります。 いざ相続登記をしようと思ったら、ある土地の名義が曽祖父になっていた場合など、曽祖父から祖父への相続登記、祖父から父への相続登記を済ませてから、やっと自身への相続登記ができることになり、その相続人の数は数十人になる場合もあり、印鑑をもらうだけでも大変な労力を要することになります。よって、不動産登記は義務ではありませんが、次世代のためにも、自身の代では相続登記をすることを強くお勧めいたします。 不動産登記は、司法書士の業務になりますが、当事務所の友好司法書士に依頼しますので、ご安心ください。 【遺産分割協議により相続する場合】 不動産の相続の場合、法定相続割合での共有で所有するよりも、遺産分割協議により単独で相続するケースが多いと思います。その場合、相続による所有権移転登記には、遺産分割協議書の添付が必要になり、同協議書には相続する不動産が錯誤なく記載されている事が必要になります。よって、遺産分割協議書を作成する際には、相続不動産の登記事項証明書(登記簿謄本)に記載のとおり間違いのないよう注意が必要です。 【遺言により相続する場合】 遺言によって単独で相続する場合、その遺言の添付が必要になりますので、家庭裁判所で遺言の検認を受けておくことを忘れないようにしてください。 被相続人が証券会社に開設した取引口座は、そのまま相続人に承継することはできず、相続人は、被相続人の取引証券会社に自ら取引口座を開設した上で、被相続人の取引口座内にある株式を移管することに承継することになります。 相続による移管に必要な書類等は、証券会社により異なりますので、お問合せください。 相続する財産には、不動産、預貯金、有価証券などのプラス財産と同時に、借金などのマイナス財産も承継することになります。遺産分割協議でマイナス財産を承継する際には、承継者の資力、返済見込みなどを考慮する必要がありますので、金融機関の担当者と事前に相談の上、進めていく方がよいでしょう。 忘れがちですが、NTTの電話加入権も名義を変更する必要があります。NTTの電話サポートに連絡すると、必要書類を郵送してもらえますので、添付書類とともに名義変更の申請書を提出してください。 電力会社、ガス会社、市区町村に連絡し、名義変更及び口座振替している場合は、振替口座の変更を忘れないようにしましょう。各サポートセンターに電話すると、必要書類を郵送してくれますので、添付書類とともに早めに提出しましょう。 ゴルフ会員権の名義変更は、ゴルフ場所定の書類に必要書類を添付して提出することになります。その際、名義書換え料を支払う必要がありますので、ゴルフ場にお問い合わせください。 相続人による自動車の名義変更は、陸運局に移転登録申請をすることになります。すぐに売却、抹消する場合も、一旦相続による移転登録をした後でなければ売却、抹消することはできません。実際には、同時に連件申請することが可能です。 自動車税、自動車取得税は、陸運局内にある都道府県税事務所で行うことになりますが、相続による移転登録の場合は非課税になります。 移転登録申請は死亡後15日以内に行うことになっていますが、遅れても罰則規定はありません。しかし、事故があったときに相続人全員が自動車保有者としての責任を問われること、また、先にも説明したように売却、抹消には一旦相続人に名義変更する必要があることを考えれば、早めに移転登録することをお勧めします。 また、軽自動車についても、普通車に比べて添付書類が省略できますが、基本的に手続の流れは同じです。 意外と忘れがちなのは、トラクターなどの小型特殊自動車、原動機付き自転車の名義変更です。これらについては、市区町村の税務課が窓口になっておりますので、忘れずに手続するようにしましょう。 農地を相続した場合、所有権の移転登記とは別に、農業委員会に農地法3条の3第1項による届出をしなければなりません。なお、相続により農地を取得した場合は、農地法3条の許可は必要ありません。 先の説明のように相続により農地を取得する場合は、農地法の許可は必要ありません。しかしながら、取得した後に農地を売却したり、宅地などに転用する場合には当然農地法の許可が必要になります。 農地と言っても都市部の農地と農村部の農地とは別物と考えた方が良いでしょう。都市部の農地(農村部でも市街化区域内農地を含む)については、いつでも宅地などへの転用が可能ですが、農村部の農地(市街化調整区域、非線引き内、農振農用地)は、宅地等への転用には非常にハードルが高いか、転用自体が難しいケースがほとんどで、農地以外での利用がほぼできない場合が多いです。 それでは農地として売却を考えた場合、農業従事者の高齢化が進んでいる状況では、買い手が居ないのが現状で、もし居たとしても農地の値段などたかが知れています。都市部の宅地価格を念頭においている場合、スズメの涙程度でしか売れないのが現実です。 農村部の実家で長兄が専業で農業を継いでいる状況で、都市部に住んでいる兄弟姉妹が自身の法定相続分を主張し農地を相続した場合を例にあげてみましょう。 老後に実家の近くに戻って畑に家を建てるなど具体的な予定があれば別ですが、単に自身の権利として農地を相続したケースでは、宅地等への転用も難しく、農地法3条での売却も買い手がいないので無理、借りてくれる人も居ない、自分では耕作できず荒れ放題、隣接農地の所有者からは草刈りをするよう催促されるも、自分ではできない・・・。こんな事なら農地なんかもらわなければよかった・・・。実家に相続した農地を戻したいが、遺産分割で長兄とは仲たがいし、今さら農地を返すとも言いづらい。 実家の長兄は遺産分割で農地が激減し、専業で経営することは難しくなり、アルバイトをしながら農業に従事している状態。 これは極端な例ですが、全ての相続人が自身の権利を強く主張した場合、このように日本の農家は経営が成り立たなくなります。 もしも、相続による農地の分散を防ぎたい、または予防したいのであれば、生前贈与を行い事前に跡継ぎに農地の所有権を移しておくことをお勧めします。 相続時精算課税、農業後継者が農地等の贈与を受けた場合の納税猶予などを利用することにより、贈与税が猶予される制度もありますので、生前贈与を検討しておくのもよいでしょう。 ここに掲載したものは代表的な手続のみです。他にも、さまざまな権利が相続財産に含まれていれば、それぞれ名義変更の手続きが必要になります。被相続人の遺産をよく調査し、名義変更が必要なものは、遅滞なく手続することをお勧めいたします。 被相続人が死亡した年の1月1日から死亡の日までの被相続人の所得税や消費税の申告を、相続人全員で4か月以内に行います。 ※ 被相続人が事業を行っていた場合には「個人事業の開廃業等届出書」の提出も必要です。 (対象者) ① 事業所得、不動産その他賃貸収入等のある人 ② 不動産等の売却収入のある人 ③ サラリーマンでその年に支払われる給与が2,000万円を超える人 ④ 2か所以上から給与所得がある人 相続により財産を取得した者及びその被相続人に係る相続時精算課税適用者は、原則として相続税の申告を、10か月以内に行います。 相続税の一般的な計算方法 ① 各人の課税価格の計算

② 相続税の総額の計算 イ 上記①で計算した各人の課税価額を合計して、課税価額の合計額を計算します。 各相続人の課税価額の合計 = 課税価額の合計額 ロ 課税価額の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。 課税価額の合計額 - 基礎控除額(5,000万円+1,000万円×法定相続人の数) = 課税遺産総額 ※ 税制改正が予定されていますが、いまだ審議・可決されておりません。わかる範囲での基礎控除の予定は、【基礎控除(3,000万円 + 600万円 × 法定相続人の数)】です。 この法案が可決されると、相続税を納めなくてはならない人がかなり増えると思います。 今後の、国会法案審理状況を注視してください。 ハ 上記ロで計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。 課税遺産総額 × 各法定相続人の法定相続分 = 法定相続分に応ずる各法定相続人の取得金額 ニ 上記ハで計算した各法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。 法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

ホ 上記ニで計算した各法定相続人ごとの算出税額を合計して相続税の総額を計算します。 ③ 各人の納付税額の計算 相続税の総額を、財産を取得した人の課税価額に応じて割り振って、財産を取得した人ごとの税額を計算します。 相続税の総額 × 各人の課税価額 ÷ 課税価額の合計額 = 各相続人の税額 ④ 各人の納付税額の計算 上記③で計算した各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の納付税額になります。 ただし、財産を取得した人が被相続人の配偶者、父母、子供以外の者である場合、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。 なお、子供が被相続人より先に死亡しているときは孫(その子供の子)について相続税額に加算する必要はありませんが、子供が被相続人より先に死亡していない場合で被相続人の養子である孫については相続税額に加算する必要があります。 各種の税額控除等は次の順序で計算します。

① 配偶者の税額軽減 配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。 (1) 1億6千万円 (2) 配偶者の法定相続分相当額 この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されます。 したがって、相続税の申告期限までに配偶者に分割されていない財産は税額軽減の対象になりません。 ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。 なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。 ② 未成年者の税額控除 【未成年者控除が受けられる人】 次のすべてに当てはまる人です。 (1) 相続や遺贈で財産を取得したときに日本国内に住所がある人又は、日本国内に住所がない人でも次のいずれにも当てはまる人 イ その人が、日本国籍を有している。 ロ その人又は被相続人が、相続開始前5年以内に日本国内に住所を有したことがある。 (2) 相続や遺贈で財産を取得したときに20歳未満である人 (3) 相続や遺贈で財産を取得した人が法定相続人であること。 【未成年者控除の額】 未成年者控除の額は、その未成年者が満20歳になるまでの年数1年につき6万円で計算した額です。また、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。 (例) その未成年者が15歳9か月の人ですと20歳になるまでは4年3か月あります。3か月を1年に切り上げますので、控除額を計算する年数は5年になります。したがって、控除額は6万円掛ける5年で30万円となります。 なお、未成年者控除額が、その未成年者本人の相続税額より大きいため控除額の全額が引ききれないことがあります。この場合は、その引ききれない部分の金額をその未成年者の扶養義務者の相続税額から差し引きます。 また、その未成年者が今回の相続以前にも未成年者控除を受けているときは、控除額が制限されることがあります。 (注) 扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。 ③ 障害者の税額控除 相続人が85歳未満(注)で障害者のときは、相続税の額から一定の金額を差し引きます。 【障害者控除が受けられる人】 次のすべてに当てはまる人です。 (1) 相続や遺贈で財産を取得したときに日本国内に住所がある人 (2) 相続や遺贈で財産を取得したときに障害者である人 (3) 相続や遺贈で財産を取得した人が法定相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)であること。 【障害者控除の額】 障害者控除の額は、その障害者が満85歳(注)になるまでの年数1年につき6万円で計算した額です。この場合特別障害者については1年につき12万円となります。 なお、障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引ききれないことがあります。この場合は、その引ききれない部分の金額をその障害者の扶養義務者の相続税額から差し引きます。 また、その障害者が今回の相続以前にも障害者控除を受けているときは、控除額が制限されることがあります。 ④ 小規模宅地等の特例 被相続人の事業用地または居住用地については、一定の面積まで評価を減額できます。 特定居住用宅地 ・・・ 240㎡ 評価額減額割合 ・・・ 80% ⑤ 農業相続人の農地等の納税猶予 農業相続人が、農地を相続によって取得し、農業を継続する場合には、一定の条件の下に、その農地に係る相続税額のうち、農業投資価格を課税価格とみなして計算した税額を超える部分について納税が猶予されます。その後、次の(1)~(3)のいずれかに該当した日に納税が免除されます。 (1)農業相続人が死亡した場合。 (2)申告期限後20年間農業を継続した場合。 (3)農地の全部を農業後継者に一括生前贈与し、その贈与税について納税猶予の特例を受ける場合。 ただし、免除前に納税猶予の適用を受けている農地の面積の20%を超える部分を譲渡したり、宅地等に転用した場合は、納税猶予は打ち切られ、利子税(年6.6%(注))を付けて納税しなければなりませんので、十分な検討が必要です。 対象となる農地には、農地のほか採草放牧地及び準農地が含まれます。しかし、三大都市圏の特定市の市街化区域内の農地は、生産緑地の指定を受けた農地以外は、納税猶予の対象になりません。(但し、生産緑地の指定を受けた農地は、上記(1)又は(3)の場合にしか猶予税額の免除は受けられません。) また、農地の納税猶予を受けるためには、相続税申告書の提出期限までにその農地を取得し、かつ農業経営を開始するなどの要件を満たす必要があります。このため、申告期限までに遺産分割を整えることが不可欠となります。 被相続人が生命保険の被保険者であった場合、その死亡保険金を受け取るためには、「死亡保険金請求書」を保険会社に提出します。 請求に必要な添付書類等は、保険会社により異なりますので、お問合せください。 原則として、事業主から交付された「死亡退職金支払請求書」に必要事項を記入し、勤務先に提出します。 請求に必要な添付書類等は、保険会社により異なりますので、お問合せください。 被相続人が加入していた健康保険から埋葬費用が支給されます。社会保険事務所または健康保険組合に「埋葬料請求書」を提出します。 また、国民健康保険の場合は、前記の埋葬料と名目は違いますが、葬祭費が支給されます。 請求に必要な添付書類等は、健康保険、市町村により多少異なりますので、お問合せください。 ○ 遺族基礎年金 (1)国民年金に加入中の人、(2)国民年金に加入していた人で60歳以上65歳未満の人、(3)老齢基礎年金を受けている人や受給資格期間を満たしている人、が死亡した場合に、遺族に支払われる国民年金の給付です。 受けられる遺族は、死亡した人に生計を維持されていた18歳未満(18歳の誕生日の属する年度末まで)の子、または18歳未満(同)の子のいる妻です。ただし、(1)・(2)の場合は、加入期間のうち3分の1以上保険料の滞納がないこと、もしくは直近の1年間に保険料の滞納がないことが条件となります。 ○ 寡婦年金 国民年金の第1号被保険者として保険料を納めた期間(保険料の免除を受けた期間を含む)が25年以上ある夫が死亡した場合、10年以上婚姻関係(事実上の婚姻関係を含む)のあった妻に、60歳から65歳になるまで支給される国民年金独自の年金です。ただし、死亡した夫が、障害基礎年金の支給を受けたことがあったり、老齢基礎年金の支給を受けていた場合は、支給されません。 ○ 死亡一時金 国民年金の第1号被保険者として保険料を3年以上納めた人が、老齢基礎年金、障害基礎年金のいずれも受けないままに亡くなったとき、その遺族に支給される一時金です。 受けられる遺族は、亡くなった人と一緒に生活していた(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹で、受けられる順位もこの順番です。ただし、遺族基礎年金を受けられる人がいるときは支給されません。 ○ 未支給年金 年金は死亡した月の分まで支払われます。死亡した方に支払われるはずであった年金が残っているときは、遺族の方にその分の年金(未支給年金といいます。)が支払われます。 未支給年金を受け取ることのできる遺族の方は、年金を受けていた方の死亡当時、その方と生計を同じくしていた配偶者、子、父母、孫、祖父母または兄弟姉妹です。 ○ 遺族厚生年金 厚生年金に加入している人が、(1)在職中に死亡した場合、(2)在職中の病気やけがが原因で死亡した場合や、老齢厚生年金を受けている人が死亡した場合などに、遺族に支払われる年金です。受けられる遺族は、死亡した人に生計を維持されていた配偶者、子、父母、孫、祖父母で、18歳未満(18歳の誕生日の属する年度末まで)の子のいる妻や子は、遺族基礎年金もあわせて受けられます。 ○ 遺族共済年金 共済に加入している人が、(1)在職中に死亡した場合、(2)在職中の病気やけがが原因で死亡した場合や、退職共済年金を受けている人が死亡した場合などに、遺族に支払われる年金です。受けられる遺族は、死亡した人に生計を維持されていた配偶者、子、父母、孫、祖父母で、18歳未満(18歳の誕生日の属する年度末まで)の子のいる妻や子は、遺族基礎年金もあわせて受けられます。 受けられる条件などは遺族厚生年金と同じですが、遺族共済年金には共済独自の職域加算額が加算されます。 ○ 中高齢寡婦加算 遺族厚生年金の加算給付の1つ。遺族基礎年金は子どものいない妻には支給されませんし、子がいてもその子が18歳(18歳の誕生日の属する年度末まで)又は20歳(1級・2級の障害の子)に達すれば支給されなくなりますが、夫が死亡したときに40歳以上で子のない妻(夫の死亡後40歳に達した当時、子がいた妻も含む)が受ける遺族厚生年金には、40歳から65歳になるまでの間、中高齢の寡婦加算(定額)が加算されます。妻が65歳になると自分の老齢基礎年金が受けられるため、中高齢の寡婦加算はなくなります。 被相続人が個人で事業を営んでいた場合で、相続人がその事業を引き継ぐときは、被相続人の事業を廃業し、相続人の事業を新規で開業することになります。 個人事業の開廃業届、青色申告をしていた場合はその届出、消費税の課税事業者の場合はその届出、都道府県税事務所、市区町村への各種届出も必要になります。 届出に必要な書類等は、税務署、都道府県是事務所、市区町村にお問合せください。 役員が死亡した場合、会社とその役員との委任契約は終了することになるので、役員に欠員が生じた場合、代表取締役が死亡した場合などで、相続人をあらたに役員に就任させるには、役員の変更手続きをする必要があります。 役員の選任は、株主総会により行われますので、変更登記には株主総会議事録が必要になります。 また、被相続人が代表取締役であった場合、代表取締役の変更登記もしなければなりません。代表取締役の選任は(1)取締役会設置会社の場合、取締役会の決議により選任することになります。(2)取締役会非設置会社の場合、①定款の定め、②定款の定めに基づく取締役の互選、③株主総会決議のいづれかによって選任することになります。 承継した事業が個人事業であっても、会社の代表取締役や取締役であっても、それまでに取得していた各種許認可について変更の届出をする必要があります。 建設業許可、入札、宅建業、運送業、倉庫業、酒類販売業、旅館業をはじめとした各種許認可 変更の届出に必要な書類等は、許認可権者である担当官公署にお問合せください。 「相続手続き」のコーナーで相続の開始から遺産分割協議書の作成まで勉強しましたが、その後の実際に被相続にから相続人への各種遺産の承継、各種届出についてこのコーナーで学んできました。 このコーナーでご紹介した各種手続きについて、行政書士の資格だけではできないものもありますが、提携している司法書士、税理士、社会保険労務士などと協力のもと、当事務所が全てサポートいたします。 相続手続については、専門家である雨宮行政書士事務所にお任せください。 一人で悩まず、まずは、雨宮行政書士事務所までご連絡ください。 ※ 相続手続に関しては、戸籍から財産調査まで行う必要があることから、ご近所や知り合いの行政書士など士業の先生に依頼することを躊躇する場合もあると思います。よって、当事務所は相続手続について、多少遠方であっても対応いたしますので、何なりとご相談ください。 埼玉県、東京都、千葉県、神奈川県、群馬県、栃木県、茨城県での相続手続は、雨宮行政書士事務所にお任せください。

|親族とは|法定相続人(配偶者)|法定相続人(子)|法定相続人(直系尊属)|法定相続人(兄弟姉妹)|代襲相続|相続人の欠格事由|推定相続人の廃除|嫡出子・非嫡出子|特別受益|寄与分|相続放棄|限定承認|相続人の不存在|遺言|遺言の検認|遺言執行者|遺留分|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 初回メール相談は無料です。お悩みの方、お困りの方は、まずは当事務所までご相談を | ||

| Tel:090-7177-1615 | Fax:048-581-1995 | E-mail: |

| 業務管轄:東京都、神奈川県、千葉県、茨城県、栃木県、群馬県、新潟県、長野県、山梨県、静岡県、埼玉県【さいたま市、川越市、熊谷市、川口市、行田市、秩父市、所沢市、飯能市、加須市、本庄市、東松山市、春日部市、狭山市、羽生市、鴻巣市、深谷市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、鳩ケ谷市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ヶ島市、日高市、ふじみ野市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、ときがわ町、横瀬町、皆野町、長瀞町、小鹿野町、東秩父村、美里町、神川町、上里町、宮代町、白岡町、杉戸町、松伏町、寄居町】、業務によっては全国対応いたします。 |

| | 雨宮行政書士事務所 | トピックス | 事務所案内 | お問合せ | 個人情報保護 | 行政書士とは | リンク | サイトマップ | | 遺言・相続 | 農地法手続 | 建設業許可(経審・入札参加) | 産業廃棄物 | 宅建業 | 特殊車両(特車)通行許可申請 | その他許認可 | 各種法人設立 | 入管手続(Immigration) | 車庫証明・自動車登録 | 運転免許交通違反等意見の聴取(聴聞)代理 | 内容証明郵便 | 各種契約書 | その他 | 株式会社設立.com | 管理 | |

| 雨宮行政書士事務所 行政書士 雨宮伸幸(Nobuyuki Amamiya) 埼玉県行政書士会所属 登録番号 第05131304号 〒369-1224 埼玉県大里郡寄居町大字鉢形2857番地1 Tel:090-7177-1615 Fax:048-581-1995 |

| 【免責事項】 当ホームページは、細心の注意を払い、最新の法令・情報等を参考の上に作成しておりますが、内容の確実性を保証するものではありません。当ホームページを参照した結果、万一損害等が発生した場合においても当事務所は一切の責任は負いかねますのであらかじめご了承ください。 |

| Copyright(C)2011 AMAMIYA Gyouseishoshi Office.All Rights Reserved. |